注:欧洲议会是欧盟三大机构(其余为欧洲理事会、欧盟委员会)之一,是欧盟的参与立法、监督、预算和咨询机构

作为欧盟ESG信息披露三大法规之一,CSRD预计将于11月28日获得欧盟最高决策机构——欧洲理事会(European Council)通过和签署后,在欧盟官方公报(EU Official Journal)公布。

按照计划,CSRD将取代欧盟于2014年10月发布的《非财务报告指令》(Non-Financial Reporting Directive,NFRD),并在发布20天后正式生效。

CSRD的实施不仅标志着欧盟为其进一步引领全球ESG监管,奠定了坚实的法律和技术基础,更象征着欧盟和全球ESG信息披露迈入一个新的时代。

值得注意的是,为避免欧盟公司比非欧盟公司承受更高的报告成本,保障欧盟单一市场的公平竞争环境,CSRD对非欧盟公司的欧盟子公司,以及在欧盟监管市场发行证券的非欧盟公司,同样有效。

也就是说,满足特定条件的在欧中企(如赴欧发行GDR),必须遵照CSRD的要求披露ESG信息。从「NFRD」到「CSRD」

21世纪初,「ESG」概念尚未出现,市场更多提及的是企业社会责任(Corporate Social Responsibility,CSR)。

率先进入工业时代的欧洲,也更早意识到CSR的重要性:企业采取透明、道德、负责任的商业行为和可持续增长方式极其重要。

2011年10月,欧盟制定了「2011—2014欧盟CSR更新战略(A Renewed EU Strategy 2011-2014 for CSR)」,并首次提议「以立法形式要求企业披露环境和社会信息」。

之后的三年时间里,欧盟委员会(European Commission)就此展开了讨论和研究,并推动立法落地。

2014年10月22日,欧盟正式颁布NFRD,要求所属成员国将相关实体披露非财务信息的义务转化为法律。

根据NFRD及欧盟随后发布的指南,相关实体需要与年度财报同时披露以下七个方面的ESG信息:

第一,描述企业的商业模型(business model),包括营商环境、组织架构、运营市场、经营目标、发展战略以及影响未来发展的趋势和因素;

第二,描述企业就重要的ESG事项采取的政策,包括实施的尽职调查程序;

第三,ESG政策产生的结果,解释财务绩效和非财务绩效之间的关系;

第四,与运营相关的主要ESG风险,包括相关且可能造成不利影响的业务关系、产品或服务,以及管理这些风险的方式;

第五,与特定业务相关的非财务关键绩效指标;

第六,至少包括环境、社会和员工、人权、反腐败和商业贿赂在内的重要披露事项和指标;

第七,高管多元化政策,包括年龄、性别或教育和专业背景、多元化政策的目标,以及实施该政策的方式。

根据要求,NFRD适用于员工人数超过500人的大型公共利益实体(Public Interest Entity),包括上市公司、银行、保险公司以及各成员国指定的企业。

整体来看,NFRD采用了「双重实质性(Double materiality)」——既考虑ESG事项对企业的影响,又考虑企业如何影响环境和社会。

自2018年开始,相关实体正式按照NFRD披露非财务信息。

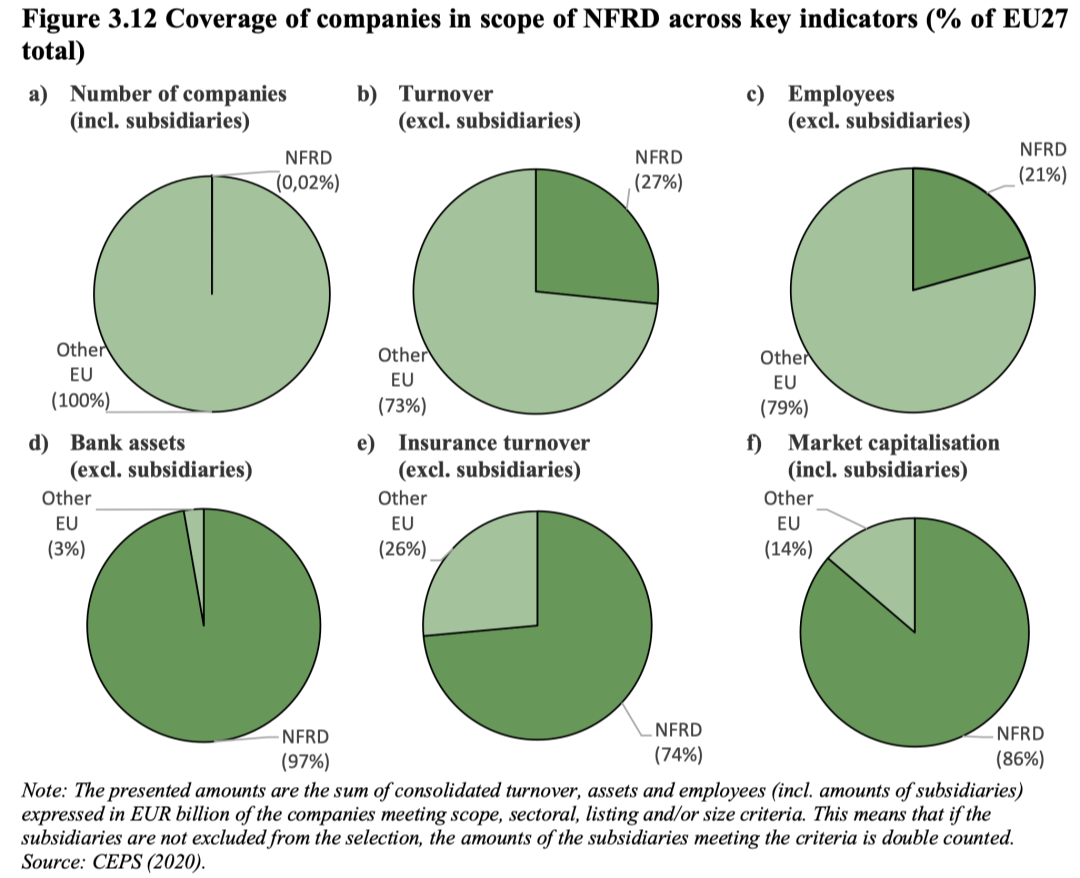

根据欧盟委员会2020年的一项调查,欧盟各成员国直接受NFRD影响的实体共有1,956家,占欧盟1,370万家有限责任公司的比例为0.02%。

图:直接受NFRD覆盖实体的关键指标

△图片来源:European Commission,Study on the Non-Financial Reporting Directive

此外,大约10,000家额外的企业有义务根据NFRD转换的国家立法来编制非财务报告,另有9,000家其他公共利益实体和大型非公共利益实体自愿进行报告。

虽然NFRD的出台,促进了欧洲地区的ESG信息披露数量和质量,但在随后几年,欧盟及全球ESG发展取得新的进展。

面对新的挑战和趋势,对NFRD进行「小修小补」已经无法满足时代需要。

于是,重新制定欧盟ESG法规被提上日程。

CSRD问世

2015年,联合国通过了《2030年可持续发展议程》,提出17项可持续发展目标(SDGs)。

2016年,《巴黎协定》获得全球195个国家和地区的支持,欧洲成为气候行动最积极的地区。

2020年前后,欧盟发布并通过了《欧洲绿色协议》( European Green Deal),2050年实现「净零」排放目标正式确立下来。

在此期间,欧盟《可持续金融行动计划》(Sustainable Finance Action Plan)也获得了进一步发展。

《可持续金融披露条例》(SFDR)、《可持续金融分类法》(Taxonomy Regulation)、《绿色债券标准》(Green Bond Standard)相继出台。

与此同时,更多全球性的ESG标准得到市场重视。

GRI进行了修订和更广泛的应用,TCFD成为全球气候信息披露的重要标准,以及ISSB成立以建立全球统一的ESG准则。

于是,欧盟决定颁布更高标准的非财务信息披露法规。

2021年4月,欧盟委员会发布CSRD草案。

经多次讨论和修订后,CSRD正式通过欧洲议会审议。

与NFRD相比,CSRD的创新之处主要有三点。

第一,将报告要求的范围扩大到其他企业,包括所有大型企业和上市公司(微型企业除外)。

在NFRD下,大约11,700家大型企业需要披露ESG报告;而CSRD覆盖的实体数量为50,000家,包括:

-

所有上市企业;

-

满足任意两项标准的大型企业:员工人数250名以上、净营业额4,000万欧元以上、资产总额2,000万欧元以上;

-

所有在欧盟净营业额1.5亿欧元以上,且在欧盟至少有一家子公司或分支机构的非欧盟公司;

第二,要求对ESG报告进行鉴证。

NFRD仅要求审计师对企业是否按照规定进行非财务信息披露进行检查,但不要求对报告内容进行鉴证。

而CSRD正式引入了独立鉴证机制,要求企业聘请审计师或其他独立机构对ESG报告进行鉴证:

-

在未形成统一的ESG准则之前,做出有限保证(Limited Assurance);

-

待形成统一的ESG准则后,做出合理保证(Reasonable Assurance)。

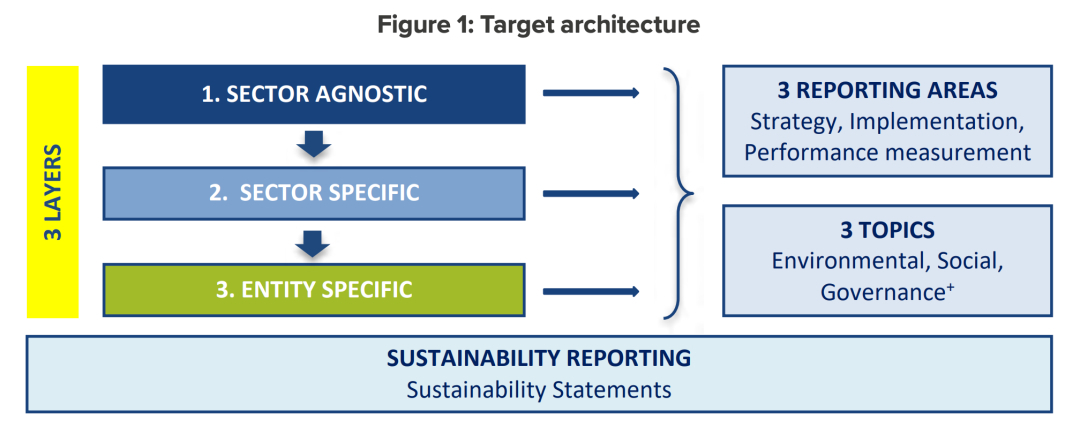

第三,更详细地规定实体应报告的ESG信息,并要求按照欧盟可持续发展报告标准(European Sustainability Reporting Standards,ESRS)进行报告。

为此,欧盟委员会授权欧洲财务报告咨询组(EFRAG)负责ESRS的起草。

根据EFRAG建议,ESRS最终将形成三个层次、三大领域和三项议题的框架:

-

三个层次:行业通用标准、行业特定标准、实体特定标准;

-

三大领域:战略、执行和绩效衡量;

-

三项主题:环境、社会和治理。

图:ESRS框架

△图片来源:EFRAG,Recommendations to the European Commission for the Elaboration of Possible EU Sustainability Reporting Standards

2022年4月29日,EFRAG发布了十三份ESRS(草案),并进入为期四个月的公开征集意见阶段。:

-

两份概念标准:一般原则;战略、治理和重要性评估一般披露要求;

-

五份环境类标准:气候变化;污染;水和海洋资源;生物多样性和生态系统;资源使用和循环经济;

-

四份社会类标准:员工;价值链中的工人;受影响社区;消费者和最终用户;

-

两份治理类标准:治理、风险管理和内控;商业准则。

整体来看,ESRS将继续采用「双重重要性」原则,详细规定了相关实体应披露的ESG信息和列报项目。

同时,EFRAG正在制定ESG概念指引,以构建独立且适用于ESG体系的概念框架。

第一套ESRS将在2023年6月之前被欧盟委员会采纳。

根据计划,CSRD正式生效时间有三种情况:

-

目前受NFRD约束的大型公共利益实体,2024年1月1日;

-

目前不受NFRD约束的大型企业,2025年1月1日;

-

上市中小企业(SMEs),小型和非复杂信贷机构和专属保险公司, 2026年1月1日。

不久的将来,欧盟可持续金融战略下的三大ESG信息披露要求,将正式由「CSRD」「SFDR」「Taxonomy」组成。

CSRD如何引领全球

毋庸置疑,欧盟ESG标准正领先全球其他国家和地区。

第一,立法推动ESG义务。

ESG发展至今,仍然存在主动性、自愿性不足等问题,甚至出现了「漂绿」等不道德的行为。

仅仅依靠市场力量和参与方自觉,ESG发展困境很难得到解决。

而通过立法强制性,以明确法律法规来督促和监督ESG行为,将更为有效。

在过去十多年中,欧盟出台多项与ESG相关的立法,覆盖了不同性质的市场参与者,规定了各自需承担的义务。

以完整的法律法规体系为依托,欧盟可持续金融和ESG信息披露得以坚定、健康地发展。

第二,出台详细的报告指引。

此前,NFRD并未对非财务报告的具体披露要点进行规范,导致最终披露的ESG信息可比性不足。

在CSRD下,欧盟启动了具体报告指引——ESRS的编制工作。

实际上,ESRS明确了ESG信息披露的详细列报项目,更有利于CSRD的落地和执行。

更重要的是,在标准制定过程中,ESRS开创性地引入了概念指引,欲建立一个适用于ESG话语体系下的独立概念框架。

而与之相比,ISSB沿用财务报告准则的概念框架,则产生了诸多不适用问题。

第三,分工明确的ESG标准制定模式。

在欧盟ESG标准制定过程中,欧盟政府部门主要是在立法和宏观层面开展工作,而具体ESG标准的制定则授权给非政府组织EFRAG。

实际上,EFRAG原本的职责是在欧盟地区「上传下达」国际会计准则相关内容。

直到今年,EFRAG才正式将制定ESRS并向欧盟委员会提供技术支持,作为其另外一项使命。

也就是说,欧盟具体的ESG准则是由非政府组织制定,并借助了广泛的市场力量,使准则尽可能满足使用者需求。

实际上,与中国不同,欧美市场的会计准则也是由民间组织制定的,在非财务标准制定方面,同样沿用了这种模式。

虽然各有利弊,但就ESG标准的制定,授权给民间组织,不失为一次有意义的尝试。

毕竟,ESG涉及的议题具有明显的外部性。

由政府和监管部门明确整体方向和框架,民间组织制定具体标准,更能贴近市场需要,并形成市场可负担的要求。

期待中国ESG标准的发展有更多模式。

原题:欧盟ESG立法正式生效,在欧中企将受影响